-

所有

- 加载中...

-

国内机器人产业迎来了高速发展,机遇与挑战并存

时间:2018年10月08日 信息来源:互联网

如果说2015年是中国工业机器人产业元年,如今已过去整整三年时间。在这三年里,国内机器人产业迎来了高速发展。根据数据统计,国内机器人销量从2015年的6.8万台,猛增至2017年的13.8万台,并且预计在2020年国内机器人销量将超过20万台。

无疑,占据全球市场约30%份额的国内市场,已经引起了越来越多的关注,尤其在过去一年多的时间里,我们天鹰资本开始专注在智能制造方向的投资,市场中开始融资的机器人公司和关注机器人产业的投资机构也多了起来。

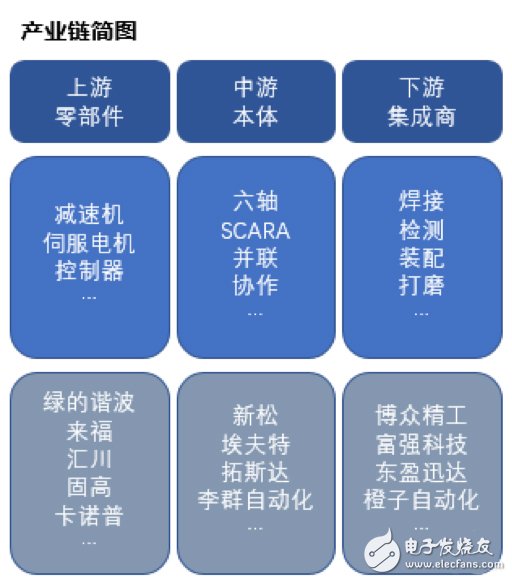

纵观国内的机器人产业链,大致分为上游零部件供应商、中游本体制造商和下游集成商三部分,三部分的产业规模比例大约为0.7:1:2,并且从下游到上游产业的集中度也不断增高。

国内机器人集成商是机器人产业中集中度最低的部分,没有明确的数字统计,但大致公司数量会在1000家左右甚至更高,产业中各玩家的基因也不尽相同,有国外品牌服务团队的脱离、机器人本体行业的延伸、电气行业、软件系统行业等等。虽然每年有数百亿的市场规模,但是行业头部公司与长尾公司的体量差距悬殊,约二百亿的市场份额掌握在如博众精工、富强等头部公司手上,其他数百家公司分食其余市场份额,这也导致了行业中绝大部分集成商的年营业额无法突破1.5-2亿元的天花板。这其中的因素有很多,比如现金流、产能、研发能力、品牌效应等等,这里就不赘述了。如果问我们对于集成商的判断最关注什么方面,我想应该在于行业knowhow和商务能力两点。

对于工业机器人本体市场,目前市场中比较高频出现的国内品牌大约有几十家公司,包括新松、埃夫特、众为兴这类出货量相对较大的公司,也有一众如李群自动化这类处在高速发展期的成长型企业,还有一批初创期的机器人本体公司。

因为“四大家族”的机器人业务起步较早,技术积累更加成熟,品牌知名度更高,所以在市场竞争中,国产机器人公司大都以价格和服务响应作为与“四大家族”竞争的武器,并且不断探索非汽车产业中能够应用机器人产品的领域。在品牌知名度较低的起步期,绑定一两家客户力争快速完善迭代产品,进而整合供应链,或者以集成商身份切入终端客户产线并使用自产机器人本体,成为了国内机器人公司大都会选择的路线。集成业务很多情况下是机器人本体公司初期“造血”的重要基础,而之后究竟是作为纯本体制造商只推出机器人标准品,还是兼具集成商身份发展业务,各家公司依然存在不同战略路线。

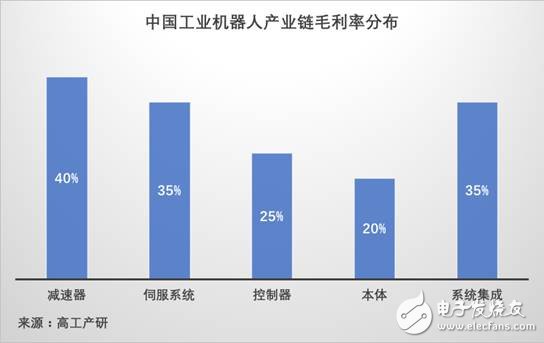

集中度最高的机器人零部件产业,包括减速器、伺服电机、控制器三个产业,分别约占机器人本体市场的35%、20%、15%。

国内伺服电机公司起步于2000年左右,主要对标性价比更高的日系产品,目前国内市场中,国产龙头企业传承于早先华为的电气部门,主要针对中低端市场;高端市场几乎被日系产品垄断,品牌包括松下、安川、三菱等。根据公开数据显示,国产品牌市场占有率约为总体量的20%-25%。

机器人伺服电机大都采用高精度交流伺服,伺服精度要求和响应时间要求较高。伺服电机的性能主要来源于结构设计、伺服驱动软件算法和编码器精度等。因为日系多摩川编码器在性价比方面比较突出,并且市场推广方面较成功,因此轻量化机器人公司有很多采用多摩川伺服电机的方案。

国内的控制器市场分为两类企业:只做控制器及驱动器的企业和自主开发控制器的机器人公司,另外,收购国外控制器品牌也成为了一些机器人公司向产业链上游延伸,或者说完善自主体系的方式。国内比较知名的只做控制器的公司包括固高、卡诺普等,自主研发控制器的机器人公司有李群、珞石等,而没有控制器自主开发能力的机器人公司,在选择国外品牌时,多数会采用成熟的Keba或贝加莱公司的产品。

出货量成规模的控制器公司大都不涉足机器人本体业务,反之,自主研发控制器的机器人品牌,往往也不会把控制器作为主要产品对外销售。控制器公司的产品里,差异性的操作系统和编程语言,增加了机器人本体在控制器选择上的迁移成本。友好的操作界面以及更成熟的技术积累沉淀,也使得很多不具备研发基因和规模出货体量的机器人公司没有动力选择自主开发的道路。但是另一方面,不具备自主控制器研发能力,会使得机器人本体公司更受制于控制器品牌,在成本、功能拓展、效率等很多方面会存在持续发展的问题,所以自主研发控制器,会是越来越多的机器人本体公司开始考虑的方向。

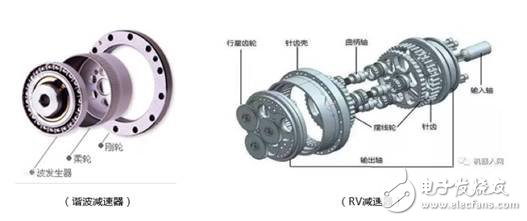

减速器在机器人成本中占比最高,也是技术壁垒相对更高的部分。涉及到结构设计、基础科学研发、材料、装配工艺、热处理等问题,让减速器产品的护城河更难以跨越,这也是为什么时至今日,机器人减速器市场依然被日本两大品牌主导。

机器人使用的减速器主要有RV和谐波两类,RV减速器一般使用在承重更高的关节上,长期使用的精度和承载强度优于谐波减速器,谐波减速器则在尺寸及结构简化方面更优于RV,轻量型机器人中(如协作机器人)会大量使用到谐波减速器。国产中高端机器人品牌现阶段主要使用HD和新宝两家日本公司的谐波减速器,绿的、来福等一众国产品牌已经开始挑战国外品牌的市场地位,可以说差距仍然存在,但机会大于挑战。目前大的趋势是RV对于谐波的取代,不过在可预期的未来几年中,仍然将是两者并存的市场状态。

机遇与挑战

“机器替人”、“智能工厂”、“柔性制造”这些词被越来越多地提及,并不是“乏味”的制造产业在用花哨的辞藻自我包装,而是国内制造产业形态在发生变化,或者说在需要发生变化的今天,智能制造已经成为了不仅在政策层面,更是在工厂中切实需求的方向。

国产机器人品牌的逐渐成熟,打破了固有的国外品牌垄断,而核心零部件的国产化,又进一步降低了国产机器人的成本和价格,使得国外品牌不得不采取降价的策略以保持足够的竞争力。在与身处产业最前沿的工厂主的交流中可以深切感受到,招工难使得“机器替人”有时候成为了他们不得不选择的解法,而低廉的管理成本、快速的投资回收周期、以及生产效率和品质的提升,又让它成为了最优的解法。

看似拥有巨大机遇的中国机器人产业里,还存在很多问题需要我们更冷静地看待。虽然2017年国内机器人市场增速超过50%,但是国产机器人体量的增速大幅低于外资品牌,根据中国机器人产业联盟的最新数据,国产机器人的市场份额在2017年下降6个百分点至27%以下,是近5年来的首次下降。

无法进入相对成熟的汽车产线中,高端汽车品牌产线依然被“四大家族”垄断。国产品牌只能在汽车零配件制造线中寻求生存,或是在汽车产线的电气集成等低附加值段分得一杯羹。

毫无疑问,3C产业是机器人应用领域里增长最快的,大部分国产机器人品牌也将主战场放在了这里。3C产业虽然有着巨大的市场空间,但随着蜂拥而至的机器人公司,产业的竞争也越发白热化。国产机器人单品在竞争中不断降低售价,利润空间随之不断压缩,可以说3C产业的钱越来越难赚了。尤其对于多如牛毛的集成公司,如果没有核心竞争力壁垒,并且现金流紧张的普遍情况下,很难持续扩大规模。

天鹰资本在确定专注智能制造产业投资之后,工业机器人成为了最重要的关注方向之一。我们在今年完成了对李群自动化的投资,李群作为拥有全产品线的轻量化机器人公司,已经在3C、食品等行业树立标杆用户,对于工业机器人的投资,我们比较倾向于四个方面:

1) 具备研发实力、产品已被验证的头部机器人公司

2) 实现产品化,有一定出货量的核心零部件公司

3) 新的工艺或应用领域中潜藏的机会

4) 了解细分行业的集成应用商

我们对于工业机器人行业的未来充满信心,我们相信在人的技能水平提升达到瓶颈的现在,机器人的技术发展依然拥有无限可能。

(作者:佚名 编辑:英图济南机器人编程)

最新文章

- 李彦宏:卷 AI 原生应用才有价值,别卷大模型了

- 教育部校外教育培训监管司负责人就《校外培训行政处罚暂行办法》

- 校外培训行政处罚暂行办法

- 第九届山东省“互联网+”大学生创新创业大赛决赛举办

- 历下区人民政府与山东省实验中学全面推进合作办学

- 山东省教育厅关于公布面向中小学生的全省性竞赛活动名单(2023—2

- 人民日报:全国31省市实力TOP5大学!

- 强基计划Q&A!关于入围、校测、志愿录取...你的疑惑这里有答案

- 2023高校强基计划系列攻略之三:关于入围规则

- 20余所高校公布强基计划招生政策!今年有这些新变化

- 关于举办第七届全国青少年无人机大赛的通知

- 2022中国飞行器设计创新大赛决赛拉开帷幕

- 2022 全国青少年信息学奥林匹克联赛(NOIP 2022)开始报名

- 第一届“彩虹杯”全国无人飞行器设计大赛颁奖仪式在青岛举办

- 第六届全国青少年无人机大赛在赣州市举办

推荐文章

- 你生命有多少种可能性,取决于你自己

永远不要相信任何人对我们的任何评价,这样的你,不会在不知不觉中跟魔鬼们签下限制自己的契约。......

- 红杉华兴做媒上瘾 美团大众点评再演老大联姻老二

- 山东省2018年高考文化成绩一分一段表

- 暑假清华需刷脸进门 个人参观要提前7天预约

- 高考放榜日也是复读报名时 毛坦厂中学的复读涡轮

- 美国VS加拿大VS英国 三国留学全方位的对比